5 Alokasi Dana THR yang Ideal: Jangan Sampai Numpang Lewat Habis Lebaran!

KEUANGANBREAKING NEWS

Halo Sobat Daunsirih! Momen menerima THR memang selalu menyenangkan karena saldo rekening tiba-tiba bertambah, dan pikiran langsung dipenuhi rencana mulai dari membeli baju baru, mengirim hampers, mudik, sampai mentraktir keluarga. Tapi, pernahkah Anda merasa kebahagiaan itu menguap begitu saja? Setelah Lebaran usai, tiba-tiba uang habis tanpa terasa, seolah THR cuma "numpang lewat" di dompet.

Faktanya, masalah utama dari kondisi ini sering kali bukan karena nominal THR yang kurang, melainkan karena kita tidak punya rencana anggaran yang jelas. Padahal, THR adalah momen langka berupa pemasukan ekstra di luar gaji bulanan yang sangat bisa diandalkan untuk memperbaiki kondisi keuangan kita jika dikelola dengan benar. Oleh karena itu, memikirkan cara mengatur uang THR agar tidak cepat habis harus dilakukan sejak awal supaya finansial tetap sehat pasca-Idulfitri.

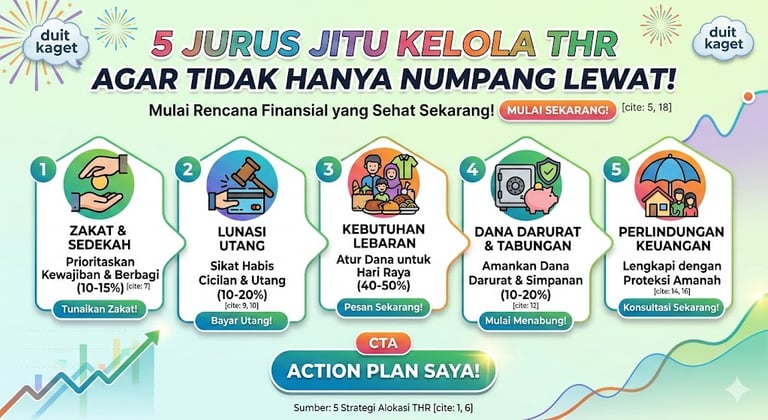

Agar dompet tidak menangis setelah hari raya, yuk terapkan alokasi dana THR yang ideal dengan 5 rumus pembagian sederhana berikut ini:

1. Dahulukan Kewajiban dan Berbagi (10–15%)

Hal pertama yang wajib diamankan adalah dana untuk zakat fitrah, bersedekah, atau untuk membantu keluarga tercinta. Selain untuk menjalankan kewajiban agama, mengutamakan pos ini sangat ampuh membantu kita untuk lebih bijak dalam mengerem pengeluaran lainnya.

2. Sikat Habis Utang dan Cicilan (10–20%)

Tagihan paylater atau kartu kredit memang sering kali terasa ringan karena dicicil setiap bulan, tetapi tanpa disadari nominalnya bisa menumpuk secara diam-diam. Memanfaatkan uang THR untuk melunasi atau mengurangi utang ini akan membuat napas finansial Anda terasa jauh lebih lega setelah Lebaran nanti.

3. Jatah Kebutuhan Lebaran (40–50%)

Karena Lebaran adalah momen kebersamaan yang spesial, wajar jika pos untuk mudik, aneka makanan khas, bagi-bagi angpao, dan pakaian baru mendapat porsi paling besar. Namun, pastikan Anda tetap membuat batas anggaran yang tegas untuk pos ini demi mencegah pengeluaran yang kebablasan.

4. Amankan Tabungan dan Dana Darurat (10–20%)

Jangan lupa sisihkan sebagian uang Anda untuk dana darurat atau simpan di instrumen yang mudah dicairkan, seperti emas, tabungan syariah, maupun Reksa Dana Pasar Uang (RDPU) syariah. Dana siaga ini bakal sangat menolong jika tiba-tiba muncul kebutuhan mendesak setelah musim libur Lebaran selesai.

5. Lengkapi dengan Proteksi Keuangan

Punya tabungan saja ternyata belum sepenuhnya aman, sebab risiko besar tak terduga—seperti sakit atau kecelakaan—bisa menghabiskan tabungan Anda dengan sangat cepat. Di titik inilah perlindungan asuransi harus masuk ke dalam rencana keuangan Anda. Banyak keluarga yang sudah rajin menabung, tetapi lupa bahwa uang tersebut bisa luluh lantak dalam sekejap karena biaya operasi darurat atau penyakit kritis yang memakan puluhan hingga ratusan juta rupiah. Oleh karena itu, melengkapi strategi alokasi THR dengan perlindungan finansial adalah bentuk ikhtiar yang paling bijak.

Kesimpulan

Pada akhirnya, THR sejatinya adalah sebuah kesempatan emas untuk memperkuat struktur keuangan keluarga kita. Dengan membaginya secara cerdas untuk menunaikan kewajiban agama, melunasi utang, merayakan Lebaran, membangun tabungan, dan membeli perlindungan, Anda tidak hanya memastikan Lebaran tahun ini meriah, tetapi juga menjamin masa depan keluarga yang jauh lebih tenang.

Daun Sirih © 2026

Daun Sirih: Panduan Cerdas Keuangan, Perpajakan, Bisnis dan Investasi untuk semua. Bangun bisnis lebih kuat dengan Strategi Keuangan yang tepat.

Subscribe untuk mendapatkan tulisan terbaru