Panduan Praktis: Cara Hitung PPh 21 Pegawai Tetap Menggunakan Aturan TER Terbaru

PAJAK

Memahami regulasi perpajakan sering kali terasa rumit, terutama ketika ada pembaruan aturan. Namun, bagi pemberi kerja maupun profesional, memahami cara hitung PPh 21 pegawai tetap adalah sebuah keharusan agar kepatuhan perusahaan tetap terjaga.

Melalui penerapan Tarif Efektif Rata-rata (TER), proses perhitungan pajak kini sebenarnya didesain menjadi lebih ringkas. Mari kita bedah aturan mainnya lengkap dengan contoh PPh 21 TER terbaru yang mudah dipraktikkan.

Siapa Saja yang Masuk Kategori Pegawai Tetap?

Sebelum masuk ke tahap perhitungan, kita perlu menyamakan persepsi mengenai definisi pegawai tetap. Berdasarkan PMK 168/2023, pegawai tetap mencakup individu yang menerima penghasilan secara teratur, termasuk di dalamnya jajaran dewan komisaris, anggota dewan pengawas, hingga pegawai dengan sistem kontrak yang memiliki jam kerja penuh.

Secara spesifik, terdapat tiga karakteristik utama yang menentukan status ini:

Individu tersebut mendapatkan penghasilan yang sifatnya teratur, dan nominalnya tidak bergantung pada jumlah hari kerja atau penyelesaian suatu tugas spesifik.

Individu tersebut mendedikasikan waktunya secara penuh dalam pekerjaan tersebut.

Hubungan kerja didasari oleh adanya kesepakatan atau kontrak tertulis maupun tidak tertulis, atau individu tersebut menduduki posisi/jabatan tertentu.

Nantinya, seluruh pajak penghasilan karyawan ini akan dikenakan pada segala bentuk pendapatan, baik yang sifatnya rutin setiap bulan maupun penerimaan tidak teratur seperti bonus.

Dua Fase Perhitungan PPh 21 (Skema TER)

Sejak implementasi aturan TER, skema pemotongan pajak dibagi ke dalam dua fase utama:

Fase Berjalan (Masa Pajak Januari – November): Pemotongan pajak setiap bulannya dihitung secara sederhana dengan mengalikan tarif TER Bulanan dengan total penghasilan bruto yang diterima karyawan pada bulan tersebut. Komponen penghasilan bruto ini mencakup pendapatan teratur dan tidak teratur dari pemberi kerja dalam satu bulan.

Fase Akhir Tahun (Masa Pajak Desember/Terakhir): Pada akhir tahun, barulah perhitungan disetahunkan. Total pajak terutang selama satu tahun penuh akan dikurangi dengan akumulasi pajak yang sudah dipotong dari bulan Januari hingga November.

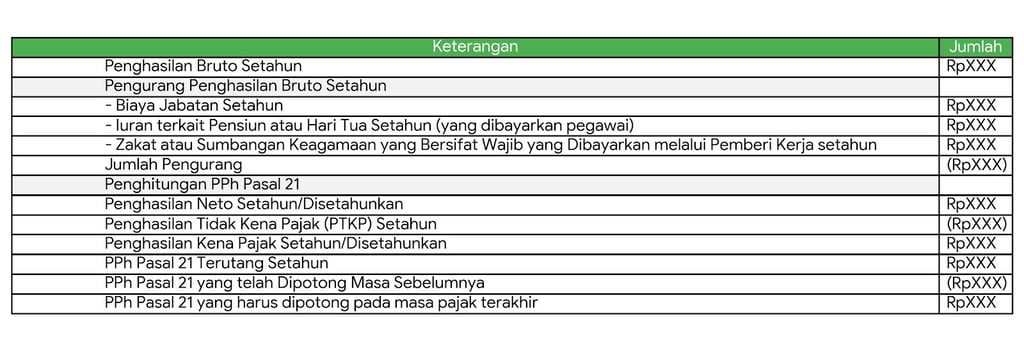

Secara sederhana, penghitungan PPh Pasal 21 terutang pada masa pajak terakhir dapat dirumuskan sebagai berikut:

Studi Kasus Simulasi: Tuan A

Untuk memudahkan pemahaman, mari kita lihat implementasi angka nyata. Tuan A adalah seorang profesional di PT X dengan status perkawinan menikah dan belum memiliki tanggungan (Status PTKP: K/0).

Rincian penghasilan Tuan A:

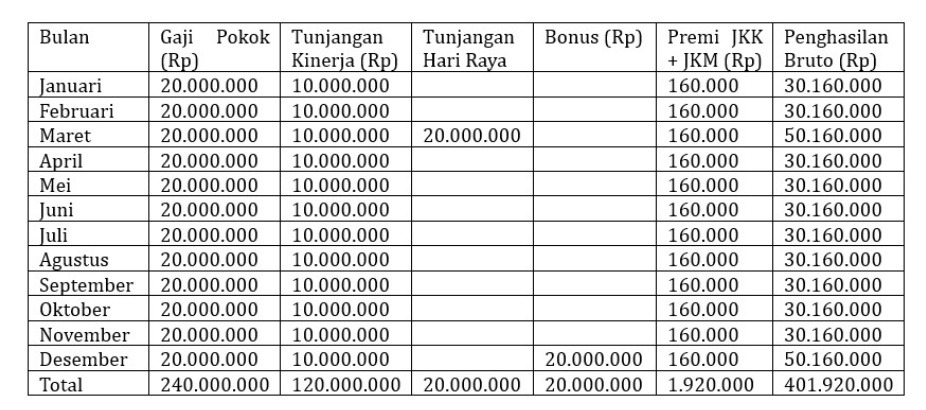

Gaji pokok bulanan sebesar Rp20.000.000.

Tunjangan rutin senilai Rp10.000.000 per bulan.

Tunjangan Hari Raya (THR) yang diterima pada Maret 2024 sebesar Rp20.000.000.

Bonus akhir tahun yang diterima pada Desember 2024 sebesar Rp20.000.000.

Sebagai tambahan, PT X juga membayarkan beberapa fasilitas perlindungan:

Premi Jaminan Kecelakaan Kerja (JKK) sebesar 0,50% dari gaji pokok, yakni Rp100.000.

Premi Jaminan Kematian (JKM) sebesar 0,30% dari gaji pokok, yakni Rp60.000.

Iuran pensiun bulanan sebesar Rp200.000.

Di sisi lain, terdapat pengurang penghasilan yang dibayarkan oleh Tuan A melalui PT X:

Iuran pensiun pribadi sebesar Rp100.000 per bulan.

Zakat kepada Badan Amil Zakat yang disahkan pemerintah sebesar Rp200.000 per bulan.

Berdasarkan ilustrasi tersebut, penghasilan yang diterima Tuan A selama 2024 adalah sebagai berikut:

Hasil Akhir Pemotongan

Berdasarkan profil status K/0, Tuan A masuk ke dalam kelompok TER kategori A.

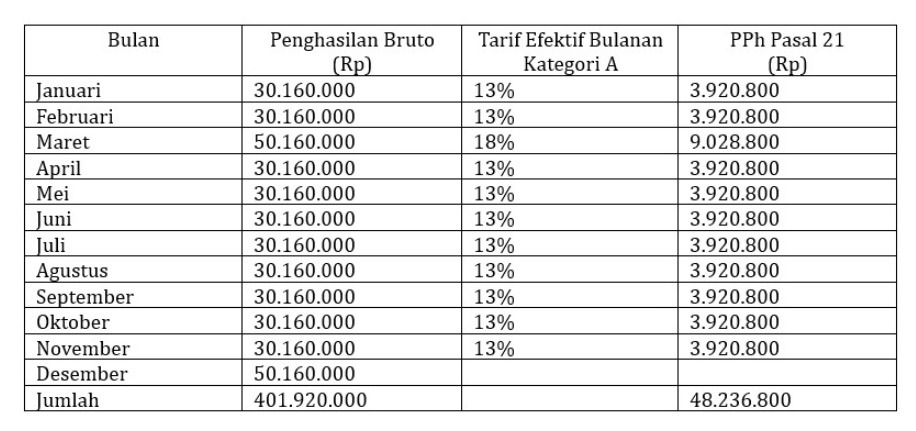

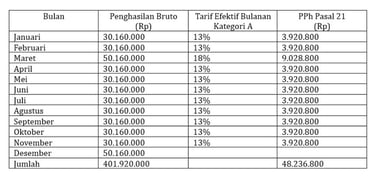

Dari rentang bulan Januari hingga November, PT X akan memotong pajak Tuan A menggunakan persentase TER Kategori A yang dikalikan dengan penghasilan brutonya setiap bulan (termasuk pada bulan Maret saat komponen THR masuk ke dalam perhitungan).

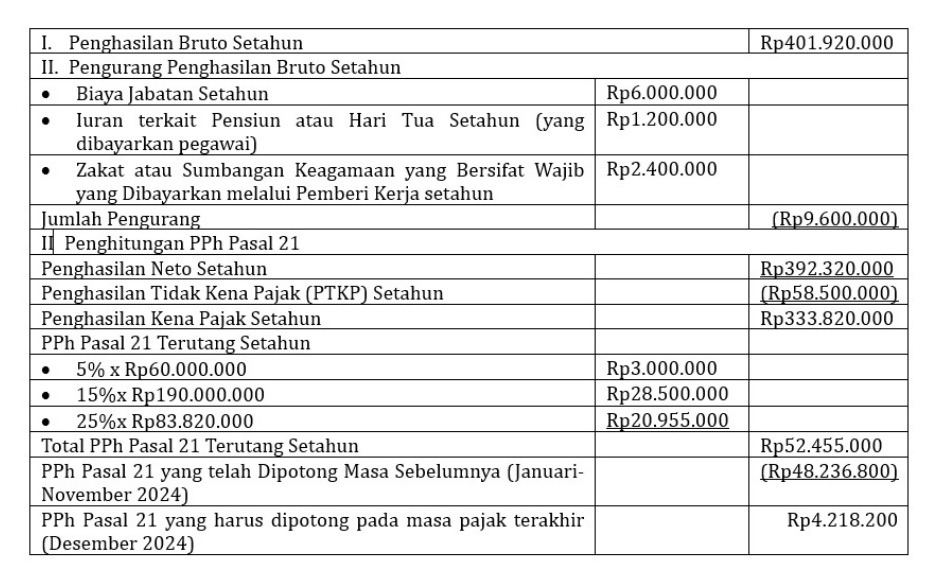

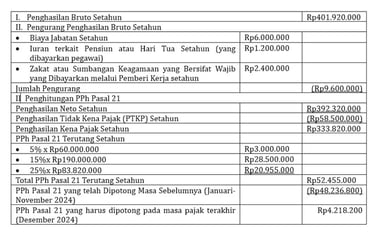

Penyelesaian perhitungan (Masa Pajak Terakhir) dilakukan pada bulan Desember. Setelah menghitung total pajak setahun dikurangi pajak yang telah disetor (Januari-November), hasil akhirnya menunjukkan bahwa PT X harus memotong sisa PPh Pasal 21 Tuan A untuk bulan Desember 2024 sebesar Rp4.218.200.

Berdasarkan status PTKP Tuan A (K/0), besarnya pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh Tuan A dihitung berdasarkan TER bulanan kategori A. Secara ringkas, penghitungan PPh Pasal 21 untuk setiap masa pajak selain masa pajak terakhir (Januari – November) Tuan A adalah sebagai berikut:

Daun Sirih © 2026

Daun Sirih: Panduan Cerdas Keuangan, Perpajakan, Bisnis dan Investasi untuk semua. Bangun bisnis lebih kuat dengan Strategi Keuangan yang tepat.

Subscribe untuk mendapatkan tulisan terbaru